Impacto de la política en las empresas con comercio exterior

La desglobalización es el gran fenómeno que ha arraigado desde el estallido del conflicto armado en Ucrania. Junto a una espiral inflacionista que ha tomado bríos insospechados desde la invasión rusa y se ha convertido en el enemigo público número uno de bancos centrales, gobiernos, empresas y hogares. A falta de comprobar si habrá decoupling de bloques comerciales, una suerte de Guerra Fría económica entre EEUU y China, espacio al que se adhiere Rusia, o tan solo una reordenación de las fuerzas motrices del sacrosanto principio liberal de flujos sin restricciones de mercancías, servicios, capitales y profesionales y trabajadores, con una reconversión de las cadenas de valor, de los cauces logísticos y de las condiciones de financiación internacionales y sus sistemas de pagos, la diversificación de mercados sigue siendo una pauta no exenta de riesgos. Porque ni geográfica ni sectorialmente aparecen nichos de negocios atractivos a simple vista como para consolidar unas estrategias de inversión corporativas que precisan, más que nunca, del análisis geopolítico y económico financiero permanente.

Ignacio J. Domingo

La guerra de Ucrania está reseteando el comercio y las inversiones internacionales a un ritmo e intensidad difícilmente predecibles antes de la crisis sanitaria del Covid-19, aunque más fáciles de presagiar desde el estallido del conflicto armado en Europa. Las disrupciones surgidas por los confinamientos sociales y la hibernación de las economías durante la Gran Pandemia han creado nuevos actos de resiliencia a empresas y mercados y engendrado un enemigo público número uno: la inflación. De tal manera que los flujos de mercancías, servicios y capitales se han alterado y perjudicado seriamente a los fabricantes de automóviles europeos, a los hoteleros de Georgia o Maldivas o a los centros manufactureros de Bangkok o Lima y, en general, han impactado con virulencia sobre los consumidores a partir del encarecimiento de la energía, los alimentos y otras materias primas, especialmente metálicas. El poder adquisitivo de los hogares se destina ahora en mayor medida a conseguir bienes de primera necesidad. En consecuencia, han aumentado las vulnerabilidades por todas las latitudes e industrias y el clima de los negocios del ciclo post-Covid se ha enrarecido de forma súbita.

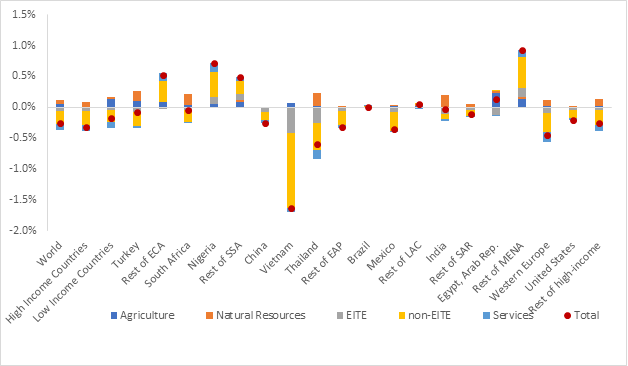

El diagnóstico corresponde a Michele Ruta, economista de Comercio y de Competitividad Global del Banco Mundial, quien alertaba ya en la primera semana de la invasión rusa que el volumen de los intercambios comerciales y del PIB global se había dejado ya un punto porcentual, ante la caída masiva de las exportaciones netas de productos manufactureros en Vietnam, Tailandia o México, y de las ventas de alimentos no sólo de Ucrania, sino también de Turquía, Brasil o India y de los combustibles fósiles en Nigeria y mercados de Oriente Próximo. En medio de una oleada de convulsiones en la economía mundial canalizadas a través de cinco conductos: las materias primas, las redes logísticas, las cadenas de valor, las inversiones extranjeras directas y sectores especialmente sensibles a la nueva onda expansiva provocada por la guerra como el turismo.

Desde entonces, más de un millar de empresas han salido de Rusia. Medida loable para otorgar credibilidad y eficacia a las sanciones contra el Kremlin que, sin embargo, no debe hacer olvidar que decenas de miles de compañías occidentales se han beneficiado de las ventajas de un orden globalizado. Con costes productivos menores en mercados como el de India, un amplio abanico de consumidores en China o acceso a procesos de extracción de minerales en África o América Latina, mientras los bancos estadounidenses y europeos les otorgaban préstamos habituales o respaldaban financieramente sus estrategias de externalización de actividades.

La fuga de empresas invita a pensar que el mundo, efectivamente, ha cambiado, explica Michael Posner, reconocido psicólogo e investigador del comportamiento humano que, en su cuenta de Twitter, enfatiza que el mundo atraviesa un “momento crítico en la historia moderna”, con esta maniobra de Vladimir Putin de restablecer las reglas de juego de la geopolítica internacional que entre sus primeras medidas ha forzado un viraje en las estrategias empresariales; sobre todo, en las del sector exterior. Los profesores David Simchi-Levi y Pierre Haren secundan la teoría de Posner y, en un ensayo conjunto en Harvard Business Review, afirman que la réplica del tsunami sobre las cadenas productivas y de suministro, que ha tensionado desde la comercio alimenticio a los semiconductores, ha desencadenado un fervor por volver a regionalizar centros operativos y fabriles con sello global que ya antes incluso del Covid-19 se planteaba en la sala de máquinas de no pocas multinacionales por la guerra arancelaria desatada entre EEUU y secundada desde China.

La reducción de la dependencia energética de Europa no es sino el repliegue de esa sumisión productiva empresarial. O, dicho de otro modo: el sector privado occidental se plantea seria y urgentemente reconducir sus estrategias de outsourcing y offshoring emprendidas en los años noventa para reducir costes y retener o incrementar sus ventajas competitivas. Pese a que ya era una opción ineludible desde el credit crunch de 2008. Ahora -dicen estos académicos- la alternativa es, además, imperiosa, toda vez que su exposición a los riesgos es mayor con la actual táctica de externalización de sus servicios y porque, para más inri, no satisfacen sus demandas locales. Simchi-Levi y Haren lo constatan con datos. Entre 2014 y 2018, las manufacturas chinas crecieron en un 21%, mientras que las estadounidenses lo hicieron en un 13%. Y, en 2019, el año que antecedió a la crisis sanitaria, el gigante asiático acaparaba el 28,7% de toda la manufactura global, frente al 16,8% que produjo la industria del primer mercado internacional.

Simchi-Levi, catedrático de sistemas de ingeniería en el MIT de Massachusetts y director del MIT Data Science Lab, y Haren, CEO de la Fintech Causality Link, también aportan otra lectura básica: en enero de 2020, una encuesta entre 3.000 firmas globales develó que el conflicto arancelario entre Washington y Pekín, había impulsado ya la revisión de sus tácticas de externalización y sus cadenas de valor situadas en mercados con riesgos geopolíticos. Al menos, una parte notable de sus procesos productivos. Más de la mitad de las estadounidenses, en más del 50% de los sectores declararon ya entonces su intención de restaurar sus estructuras para desplazarlas hacia sus mercados de origen. A su juicio, no es una regresión de la globalización, sino un ajuste estratégico en toda regla hasta comprobar el curso que toma el orden global. Schneider Electric, por ejemplo, ha decidido construir 3 fábricas en el país, una ya acordada en El Paso (Texas), y establecer en EEUU 13 de sus centros de manufacturación de baterías para vehículos eléctricos.

También normas como la CHIPS Act de EEUU o su versión europea, del mismo nombre, suponen esfuerzos gubernamentales por reducir la dependencia de las dos potencias comerciales de sus importaciones de semiconductores de Taiwán o Corea del Sur, pese a ser mercados preferentes y naciones aliadas. O sus ingentes planes de infraestructuras, cuyas inversiones vuelven a operar en sus economías con amplios recursos e inversiones hacia empresas que, sin estos fondos de carácter estatal, hubieran dirigido parte de sus esfuerzos al exterior.

La advertencia también parte de la OMC. La máxima institución del comercio global ha recortado sus previsiones sobre el tránsito de bienes y servicios y ha reclamado a los gobiernos “medidas para estimular el comercio”. En sus Trade Forecast 2022-2023, la OMC achaca el deterioro a los daños colaterales de la guerra de Ucrania, que reducirán del 4,7% al 3% el crecimiento del flujo comercial internacional este año. En la jerga multilateral, un incremento similar o inferior al 3% es una señal nítida de recesión global.

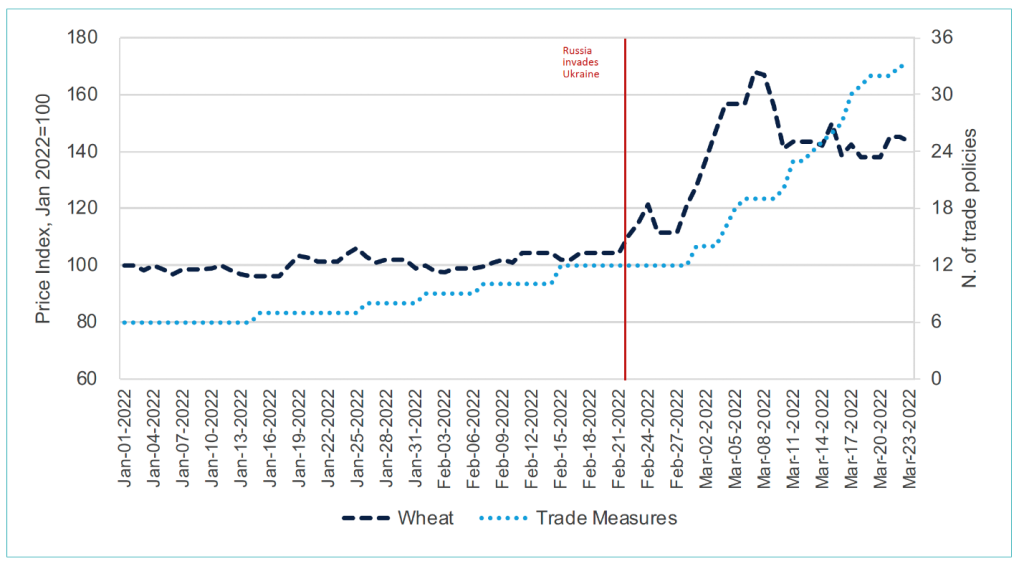

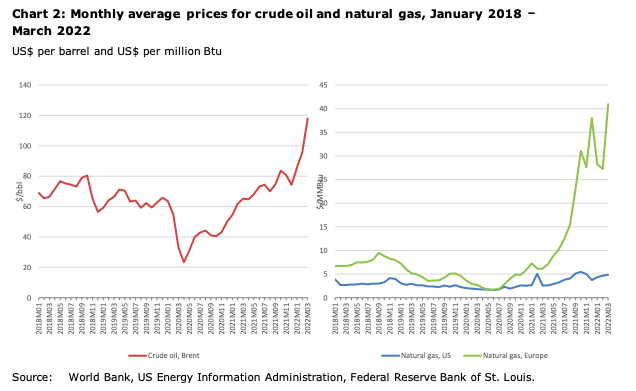

Los precios del gas han variado según las regiones. Pero en Europa crecieron un 45% entre enero y marzo, hasta los 41 dólares por millón de British Thermal Units (Btu), su medida universal, pese a que en EEUU se mantuvo en torno a los 4,9 dólares. “La revalorización de la energía ha creado convulsión en la economía global, con un impacto más que notable en Europa”, admite la OMC, desde donde se enfatiza que los servicios comerciales se vieron afectados directamente por las secuelas del conflicto armado e, indirectamente, por el alza de los precios del transporte, tanto marítimos como aéreos y terrestres.

Más de la mitad de las estadounidenses, en más del 50% de los sectores declararon ya en 2020, un mes antes de la irrupción del Covid-19 su intención de restaurar sus estructuras para desplazarlas hacia sus mercados de origen; no es una regresión de la globalización, sino un ajuste estratégico en toda regla hasta comprobar el curso que toma el orden mundial, alertan los expertos.

La reordenación de las empresas exteriores

En este contexto, la remodelación y reconversión de las líneas de negocio internacionales parece un imperativo. Rachel Barton, director de Liderazgo Estratégico para Europa en Accenture, cree que los ejecutivos deben priorizar la resiliencia de sus negocios para asegurar el futuro tanto de sus organizaciones, como de sus clientes y trabjadores. “No hay nichos específicos, pero existen y la búsqueda de oportunidades está en estado latente”, aunque la irascibilidad de los mercados y el encarecimiento de la financiación, les haga también “volátiles”. Los planes de contingencia deben ser una constante, así como la “identificación de acciones potenciales” para garantizar la eficacia de sus estrategias exteriores. Porque incluso antes de la guerra de Ucrania, siete de cada diez directivos ya mostraron su suma procupación por la espiral inflacionista y las subidas de los tipos de interés, que impactarán sobre la rentabilidad y los beneficios de sus empresas y elevará la presión salarial, además de reducir sus habilidades para retener a sus trabajadores.

Para Barton, en esta etapa de incertidumbre, las empresas deben controlar el impacto del alza de las materias primas, de las modificaciones de los índices de confianza del consumidor y de sus planficaciones de inversión, ante un futuro inmediato con disrupciones energéticas por los embargos y tensiones geopolíticas sobre el gas y el petróleo, recortes de gastos de hogares en productos no esenciales y focalizar sus esfuerzos en toda medida encaminada a la eficiencia de su sistema operativo. Ante un riesgo real de estanflación o de recesión en ciertos mercados con consecuencias más o menos directas sobre sectores concretos. Y la ejecución inminente de una lista de respuestas rápidas, entre las que destacan el reforzamiento de sus líneas de solvencia a corto plazo, sus mecanismos de capacitación operativa, su gestión de suministros o de recursos humanos. “La previsibilidad debe ser una constante” a la hora de decidir escenarios de potencial riesgo geopolítico, porque su “exposición” a mercados o sectores concretos pueden desembocar en un impacto financiero que “desestabilice sus activos” o condiciones las facilidades financieras de entidades bancarias, las garantías de entrega de proveedores o la confianza de los inversores.

En McKinsey alertan de doce disrupciones propiciadas por la guerra de Ucrania entre las que se destaca la seguridad en el abastecimiento de la energía y los alimentos, aunque también en el de los fertilizantes y los productos y minerales metálicos; en plena carrera de revalorización de la práctica totalidad de las materias primas que ya en 2021 registraron un ejercicio récord. Ante unas estimaciones catastrofistas, como las que anticipa Naciones Unidas y que hablan de que la cosecha global de cereales podría reducirse entre un 30% y un 40% en otoño por las dificultades con los fertilizantes. En un escenario en el que la FAO no descarta, con su Indicador de Precios de Alimentos, que escalen en un 45% en 2022, según su peor escenario predictivo, y empujen a la pobreza a millones de personas de rentas medias y bajas. Ante potenciales ramificaciones que van desde un aterrizaje brusco del comercio a depreciaciones monetarias o vencimientos de sus deudas insostenibles.

En medio de una diversificación de las demandas energéticas globales y de una reconversión de las cadenas de valor: el 60% de los sondeos a directivos conviene en admitir que sus firmas están incrementando sus inventarios de productos críticos; en especial, materias primas, resaltan en McKinsey.

Marc Saxer, director en Asia de la Fundación Friedrich Ebert y experto internacional, enfatiza el cambio del orden mundial por las transformaciones y cambios de paradigma que se están dando en el terreno de la energía, de la producción y distribución y en los sistemas financieros debido a la guerra en Ucrania y al doble desafío de Rusia y China hacia la Pax Americana, que mantiene sin despejar la incógnita sobre las zonas de influencia y de poder de las tres superpotencias, así como el modelo multilateralista-liberal, dentro de un escenario de confrontación geoestratégica permanente que induce a acelerar el éxodo de capitales al tránsito industrial y tecnológicos y a la recuperación del poder de los combustibles fósiles en el ciclo de negocios post-Covid.

Saxer, además, recuerda que desde el credit crunch de 2008, “ni el comercio ni las inversiones transfronterizas se han restablecido plenamente”, lo que ha facilitado que la epidemia de Covid haya creado “más vulnerabilidades sobre las cadenas de valor”. Y que la hegemonía del dólar se ha puesto en tela de juicio desde la activación del sistema de transferencia de pagos CIPS como alternativa al SWIFT occidental, que fue bloqueado para operaciones made in Russia en el plan de sanciones económicas contra el Kremlin, impulsado por China, que también está acelerando la entrada en escena del yuan digital. Mientras retrocede la posición del billete verde dentro de las reservas de divisas extranjeras de los bancos centrales, en los mercados financieros o en los flujos de alguna de las mercancías del comercio global. Pekín confía en que las represalias contra Rusia le sirvan de oportunidad para amenazar la supremacía del dólar.

En el FMI hablan de que el conflicto armado está reverberando empresarial e industrialmente el mapa productivo global. Alfred Kammer, director para Europa del Fondo Monetario, desglosa el triple impacto que, a su juicio, ha surgido por la invasión de Ucrania. A través de una escalada de la inflación provocada por energía y alimentos que ha erosionado los ingresos y minimizado la demanda; de una disrupción del comercio, las cadenas de valor y las remesas internacionales y de una pérdida de la confianza empresarial ante la incertidumbre inversora sobre activos con pesos específicos en los mercados de capitales, como los tecnológicos, y fugas de carteras desde los mercados emergentes. Todo ello “ha reverberado los riesgos en todas las latitudes del globo y ha generado inseguridad en los suministros”, así como una “ralentización drástica de los flujos comerciales y de la economía mundial”.

A largo plazo, estas alteraciones deberían refocalizarse con reconfiguraciones de las cadenas de producción, la desfragmentación de los sistemas de pagos, el encauzamiento de la energía y una realineación de las reservas de divisas y los vencimientos de deudas. Si tratamos de impedir que se resquebraje la globalización y, muy en especial, dos de sus elementos asocidos, el comercio y la tencología. De manera que en Europa, los gobiernos tendrán que confrontar de nuevo sus presiones fiscales para abordar los gastos en seguridad energética y partidas de Defensa y sus empresas y bancos “revisar sus niveles de exposición a Rusia. En Asia Central y el Cáucaso, países vecinos y próximos a Moscú, experimentarán los efectos de la recesión rusa y las represalias de Occidente en sus modelos de pagos, vínculos comerciales, remesas, inversiones o en sus flujos turísticos, que podrían tener consecuencias adversas en sus economías, inflaciones y balanzas por cuenta corriente y presupuestaria.

En Oriente Próximo y África del Norte las tensiones de los precios de la energía y los alimentos y el encarecimiento de las condiciones financieras pone en un brete a mercados como el egipcio, que importa el 80% del trigo de Rusia y Ucrania. En una zona en la que cualquier incremento de los subsidios oficiales debilitará su posición fiscal bajo un clima de carestía de las condiciones de financiación que podrían alimentar la huida de capitales, elevar sus niveles de deuda y empeorar su acceso a los mercados internacionales. En el África subsahariana el problema es la detención de sus programas de prosperidad, con potenciales reducciones del turismo, vulnerabilidades en sus servicios de deuda y una mayor escala de confrontación social y empresarial, dado que sus naciones importan alrededor del 85% de su trigo de los dos países en conflicto bélico, “a unos precios desorbitados”.

Sobre América Latina, la inflación se ha instalado por encima del 8% anual en cinco de sus más poderosas economías: Brasil, México, Chile, Colombia y Perú, con sus bancos centrales luchando por defender su credibilidad en el combate contra la espiral de precios. Y un efecto desigual del coste de las materias primas, que dañan a los países de América Central, importadores de gas y petróleo, especialmente los caribeños, mientras que los exportadores de crudo, cobre, hierro y maíz y trigo o productos y minerales metálicos podrán mitigar su impacto sobre el crecimiento. En un clima con condiciones financieras aún factibles pero supeditadas a subidas de tipos en el futuro en un área de influencia de la Reserva Federal.

Sobre Asia-Pacífico, el Fondo explica los daños limitados por el reforzamiento de las áreas de libre comercio con cada vez más lazos económico, financieros y de inversión. Si bien los efectos más perniciosos se focalizarán sobre los socios de la Asean, importadores de petróleo, e India y las economías isleñas del Pacífico. A China le repercutirá en unos programas de estímulo fiscal menos generosos para impulsar el crecimiento en torno al 5.5% del PIB este año, así como en una ralentización de la demanda de sus exportaciones. En Corea del Sur y Japón, las ayudas a la población y las empresas en gasto de combustible pueden amortiguar el impacto durante algún tiempo, mientras que en India el IPC ya se encuentra en el límite del rango establecido por su banco central.

El FMI apela a los nuevos gastos fiscales para abordar esta espiral inflacionista y destaca la gran trascendencia de las redes de seguridad globales y regionales. “Vivimos en un mundo con más propensión al shock”, aclara la directora gerente del FMI, la búlgara Kristalina Georgieva, quien resalta la conveniencia de que se “fortalezcan las acciones concertadas colectivas para tratar de eludir sus efectos”.

Oliver Jones, del Área de Sostenibilidad de EY Global considera que los modelos de negocio con vocación internacional persistirán en el orden económico que está surgiendo, pero que tendrán que adaptarse a las nuevas realidades geopolíticas tras el movimiento sísmico que la guerra en Ucrania ha provocado en la línea de flotación de la globalización. “Los ejecutivos y directivos van a tener que vigilar más estrechamente las alianzas empresariales, el contexto geoestratégico y las consideraciones socioeconómicas” de los mercados en los que se instalen sus negocios. “Los CEO’s necesitan comprender las dinámicas para perfilar las estrategias y poder gestionar todos los riesgos políticos”, explica. Y “es imperativo que lo hagan”, aclara.

En el emergente mundo multipolar, con opciones de decoupling de dos bloques comerciales con vitola de rivalidad y antagonismo, las compañías “pueden ver aumentar el intervencionismo de los gobiernos en sus cadenas de valor, en las limitaciones o rechazo a ciertos flujos de inversión transfronterizos, controles a la exportación, medidas comerciales restrictivas y un escrutinio de regulaciones más intenso. De ahí que la recomendación esencial es alinear las inversiones hacia mercados bajo acuerdos de libre comercio, que naveguen en la misma longitud de onda que las normas de cada bloque esencial al que pertenezca su país de origen, y que apuesten por planes de digitalización y de cooperación manufacturera y de ventas comerciales. Un panorama que los expertos de EY consideran que será particularmente exigente en sectores estratégicos para la seguridad nacional como los semiconductores, los equipos informáticos y de telecomunicación, los vehículos eléctricos, la industria farmacéutica o determinadas infraestructuras críticas. En un escudo en el que los avances en sostenibilidad y neutralidad energética deberán seguir rigiendo los modelos de negocios y sus catálogos de productos.

En opinión de EY, a corto plazo, las sanciones y la guerra elevarán la demanda de combustibles fósiles para satisfacer a empresas y hogares, lo que elevará los ingresos de las firmas y de países productores, que ganarán influencia geopolítica, mientras que a medio y largo plazo se acelerará la transición energética con medidas de mayor urgencia en la diversificación de las fuentes que aseguren la sostenibilidad y la descarbonización. Con la cautela sobre los minerales verdes, imprescindibles para apuntalar la transición, con Rusia monopolizando el 11% de la tasa global de níquel y el 5% de la de cobalto, lo que otorga a Moscú más cuota de poder para exacerbar los suministros mundiales. Compañías y gobiernos necesitaran innovar en sus cadenas de valor que incluyan las fórmulas de joint ventures con empresas mineras o iniciativas de economía circular que reciclen, por ejemplo, materiales electrónicos con este tipo de componentes.

La gestión de estos riesgos geopolíticos pasa por adecuar constantemente sus efectos y leer en tiempo real cada variante con objeto de incorporarlos a cada protocolo empresarial (o ERM en sus siglas en inglés); establecer un equipo geoestratégico trans-funcional que asuma objetivos y competencias de análisis sobre unidades de negocios con capacidad para actualizar los efectos regulatorios que pudieran derivarse y refinar constantemente la estrategia a los requerimientos de la realidad geopolítica, con el propósito de planear procesos, especialmente en las cadenas de valor y las entradas -o tácticas de consolidación- en los mercados exteriores.

La guerra de Ucrania y las sanciones a Rusia han elevado la importancia de comprender las dinámicas geopolíticas y adecuarlas a la gestión de riesgos corporativos (ERM), por lo que los ejecutivos deberán leer convenientemente sus efectos sobre las cadenas de valor o la estrategia operativa de la compañía en el nuevo orden global.

Tiempo de diversificar riesgos y mercados con suma cautela

La Compañía Estatal de Seguros de Crédito a la Exportación (Cesce) acaba de pasar revista a las consecuencias de la guerra en el proceso de internacionalización de la economía española, en la que su presidente, Fernando Salazar, en un reciente acto, ha insistido en que, de momento, no ha frenado el comercio exterior con los países no implicados en el conflicto. A su juicio, el nuevo orden geopolítico “está marcando la agenda internacional y las coberturas de riesgo político son clave en este escenario”. No es -matiza- la atmósfera deseada, pero el conflicto bélico “traerá nichos como el acercamiento geográfico de las cadenas de valor o las apuestas por las energías renovables y la producción energética nacional”. Salazar intervino en el webinar organizado por El Club de Exportadores e Iberglobal Implicaciones para la Internacionalización española de la guerra de Ucrania, en el que compartió visión y análisis con José María Viñals, socio de comercio internacional y sanciones económicas de Squire Patton Boggs, y con Alfonso Tena, director de Relaciones Institucionales de Indra. Los tres ponentes coincidieron en afirmar que “no se están percibiendo efectos colaterales relativos a exportaciones e importaciones con otros mercados” al traspasar los primeros cien días de la invasión rusa de Ucrania.

Aunque obviamente ha tenido efectos directos e inmediatos. Porque el volumen del comercio de España con Rusia, Ucrania y Bielorrusia ascendía a 10.000 millones de euros. Además, y de manera inmediata, han emergido secuelas indirectas como el encarecimiento de las materias primas o las complicaciones en términos de logística terrestre, marítima y aérea, que afectan al comercio internacional pero que, hasta el ecuador del segundo trimestre, “no lo están lastrando o paralizando”. Respecto a los riesgos geopolíticos, el presidente de Cesce fue contundente: “la geopolítica está marcando la agenda internacional y el mundo está cambiando, pasando de una hegemonía estadounidense a un escenario multipolar donde China ha adquirido un peso creciente”. Ante esta realidad, las empresas deben tener en cuenta -explicó- los elevados riesgos existentes y cubrirse con coberturas de riesgo político. Si bien precisó que las pólizas “no cubren las multas impuestas a empresas sancionadas”. Incluso, si se sabe a priori que la operación está sancionada quedaría excluida de cobertura. Aunque sí puede cubrir -explicó-, “operaciones anteriores que no se puedan llevar a cabo porque la otra parte se ve afectada por dichas sanciones”. En este caso, si nuestro cliente no pudiese cobrar la operación, el seguro por cuenta del Estado sí cubriría dicha transacción, matizó.

En el terreno de las oportunidades la diagnosis fue compartida. El nuevo mundo tendrá a acortar las cadenas de valor, acercando y diversificando la producción, aunque resulte algo más cara, y surgirán negocios generados por el desabastecimiento en las redes de suministro; se impulsará decididamente a las energías renovables y la producción energética nacional para corregir la dependencia energética de Europa; se pondrá el foco empresarial en la diversificación de su comercio exterior más allá de los mercados tradicionales; se incrementarán los presupuestos de defensa de muchos países, sector en el que España es potente y arrastrará a otros segmentos como el de la electrónica o las telecomunicaciones y, en general, habrá que tener cautela y buen análisis geopolítico y económico-financiero sobre los destinos geográficos a los que se pretende acudir.

Una de las últimas radiografías de Coface enfatiza que el viraje económico generará numerosos perdedores y muy selectos ganadores. Con los socios europeos en el epicentro del tsunami por su dependencia energética de Rusia, y la mayoría del circuito emergente revelando salidas de capitales o combatiendo presiones para depreciar sus monedas y evitar un empeoramiento de sus balanzas corrientes y de sus deudas. Bajo la concepción de que “el mundo ha cambiado y ya nada volverá a ser lo mismo”. Con una reacción contundente de la Reserva Federal hacia el salto inflacionista en su economía que “enfriará más de lo previsto la actividad”, los países africanos en estado permanente de lucha contra los cuellos de botella comerciales y logísticos, los riesgos políticos y el encarecimiento de las condiciones financieras, esperando el despertar de China en la segunda mitad del año, América Latina bajo un impacto neto aún incierto aunque no exento de que un empeoramiento gradual haga detonar el descontento social y las economías del Golfo Pérsico entre las grandes vencedoras del conflicto.

En Crédito y Caución, entretanto, se ha pasado de seleccionar a Uruguay, Costa de Marfil, Israel, Qatar y Taiwán como los mercados mejor posicionados para recuperar el crecimiento y ofrecer oportunidades de negocio en 2022 al inicio del conflicto armado a insistir en que las insolvencias concursales acumulan un crecimiento del 2,2% en 2022, con incrementos muy ostensibles en la automoción (220%), la industria extractiva (75%), el sector primario (75%), alimentación (46%), transporte (33%) comercio al por menor (30%) y construcción (29%) y en que solo el 20% de las empresas cuenta con departamentos de riesgo comercial, pese a la trágica odisea ocurrida a lo largo de la crisis de 2008.

En consecuencia, la creación de estructuras para el control sistemático del riesgo comercial registra valores mínimos para afrontar el cambio de orden global, en el que -aseguran- no desaparecerá la globalización, sino que surgirán nuevos retos en las cadenas de valor. Con América Latina volviendo al crecimiento vegetativo lento, Europa aproximándose a la estanflación, la economía global en retroceso y marcados aumentos de insolvencias derivados de la retirada de estímulos y de la quiebra de las empresas zombis en todas las latitudes. Y dando rédito a corto, medio y largo plazo a la industria farmacéutica -además de a la energética y a la militar, a la que se suman los consejos de las gestoras de fondos- con bajos niveles de riesgos de crédito globales y con perspectivas de aumento de la demanda de medicamentos tanto en los mercados desarrollados como en los emergentes.

En los cien primeros días de la guerra y con la inflación como declarado enemigo público número uno, los nichos de negocio de mercados y sectores se han ocultado ante el viraje del orden global y el deterioro financiero por las subidas de los tipos de interés, que perjudican las estrategias de diversificación de riesgos.